.

26/10/2015

Imposto sobre heranças e mobilidade intergeracional no Brasil

As heranças de patrimônio têm um papel proeminente na transmissão de vantagens entre gerações para as classes mais afortunadas.

Carta Maior - 23/10/2015

Antônio Albano de Freitas*Cada vez mais forte fica a evidência de que pesquisas domiciliares subestimam o rendimento dos mais ricos e, principalmente, a renda da propriedade. No Brasil, a partir das Declarações de Imposto de Renda Pessoa Física (DIRPF) é possível inferir que a renda média do 1% mais rico é cerca de 2,8 vezes maior do que o indicado pela Pesquisa Nacional por Amostra de Domicílio (PNAD). Sendo assim, não se pode assegurar que a distribuição tenha melhorado na última década, a despeito de um avanço na formalização do mercado de trabalho.

De fato, o Brasil ainda é um país de extrema concentração patrimonial e de rendimentos de propriedade. No universo da DIRPF, para o ano de 2013, apenas para ilustrar, a ocupação declarante mais rica foi a de titulares de cartório que, em média, ganharam R$ 71.802 mensais. Função esta que apenas na década de 1990 passou a exigir concurso público e que ainda hoje conta com 1/3 de seus titulares não concursados. Ou seja, qualquer semelhança com as capitanias hereditárias não é mera coincidência.

Ainda no universo da DIRPF temos que a metade mais pobre dos declarantes apresenta um rendimento total (rendimentos tributáveis rendimentos sujeitos à tributação exclusiva rendimentos isentos) per capita líquido mensal de R$ 1.810 enquanto o 1% mais rico aproximadamente R$ 120.881.

Para solucionar tamanha concentração de rendimentos, refletida mais tarde em desigualdade de oportunidades, todavia, nem mesmo políticas educacionais são suficientes, pois o papel da educação mercantil na mobilidade intergeracional varia conforme as classes de origem e tende a ser menos importante para aqueles cujos pais vêm de classes mais altas. Heranças de patrimônio, por exemplo, têm um papel proeminente na transmissão de vantagens entre gerações para as classes mais afortunadas.

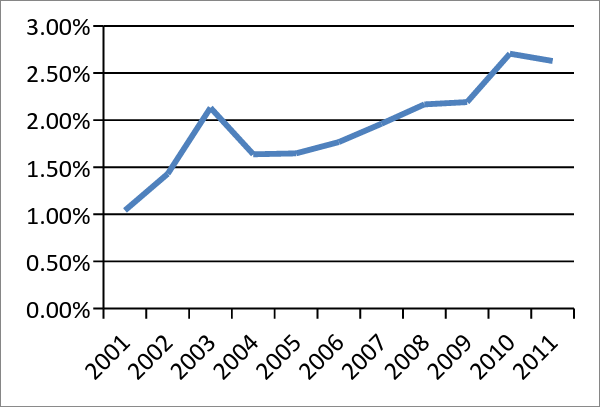

Como salienta Piketty (2014), o fluxo de herança anual, expresso em porcentagem da renda disponível das famílias, tem aumentado, sobretudo na Europa, desde o final dos anos 1970. Este fluxo tem alcançado níveis mais próximos daqueles registrados no século XIX, período caracterizado por uma sociedade aristocrata e patrimonial. No Brasil, em virtude da insuficiência e robustez de dados, não se pode estimar séries longas. Porém, para o curto período que vai de 2001 a 2011, é possível perceber que o peso da herança vem crescendo em relação às fontes monetárias de que as famílias dispõem. O perigo dessa tendência se acentuar localiza-se na reprodução das desigualdades temporalmente e na manutenção do status quo, num cenário onde a herança de patrimônios domina o efeito marginal dos estudos e do trabalho.

Gráfico 1: Fluxo de herança anual

Fonte: Elaboração própria com base em CONFAZ e IBGE

Por tais razões, torna-se relevante a instituição de um Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) progressivo. Este imposto, de competência estadual, que inclui também as doações em vida, por resolução do Senado em 1992 possui uma alíquota máxima de 8%, que pode variar de estado para estado e pode ser progressiva dentro de cada estado (embora apenas quatro estados apliquem a alíquota máxima de 8%).

Assim mesmo, esta alíquota máxima se situa num patamar baixo quando comparada internacionalmente (Tabela 1). Caso a alíquota efetiva média do ITCMD no Brasil (de 3,73%) se igualasse àquela dos EUA, por exemplo, estima-se que a arrecadação adicional poderia chegar a R$ 31,9 bilhões anuais, passando dos atuais R$ 4,7 bilhões para R$ 36,6 bilhões.

No intuito de aprimorar nosso ITCMD, ademais, dois cuidados deveriam ser tomados: em primeiro lugar, a atenção com a aplicação de uma estrutura de alíquotas idêntica em todos os estados da Federação. Essa medida evitaria que as pessoas mais ricas procurassem estados com alíquotas menores para realizar seus testamentos. Em segundo, que a estrutura de alíquotas sobre as doações em vida se igualasse (ou ao menos se aproximasse mais) daquela sobre Causa Mortis. Caso contrário, correr-se-ia o risco de uma antecipação acelerada dos processos sucessórios, fenômeno que em certo grau já começa a ocorrer em São Paulo. No acumulado de janeiro a julho de 2015 frente ao acumulado de janeiro a julho de 2014, por exemplo, a arrecadação do ITCMD cresceu 50% nesse estado. A hipótese é de que com a iminência de uma possível elevação no ITCMD os mais ricos estariam antecipando doações, com reserva de usufruto vitalício. Modalidade que permite transferir a propriedade do bem aos filhos, garantindo aos pais o uso e a administração do patrimônio, além de toda renda gerada por ele. Não se pode confirmar essa hipótese, contudo, pois o Conselho Nacional de Política Fazendária em sua base de dados não discrimina o que foi arrecadado via doações do que foi arrecadado por meio de heranças.

Tabela 1 – Imposto sobre herança e doações, países selecionados

Fonte: EY (2015)

* estimativa própria com base na média da média entre as alíquotas mínima e máxima para todos os estados.

Por fim, estes valores adicionais arrecadados regionalmente, ou nacionalmente a depender de uma nova legislação, poderiam ser investidos na educação pública. Aliada a essa medida, a união poderia inclusive reavaliar a política de deduções das DIRPF com instrução, deduções estas que em 2013 atingiram o patamar de R$ 18,9 bilhões e que têm um viés concentrador do ponto de vista distributivo. Isto é, no caso de uma política de deduções com instrução que variasse regressivamente com a renda, somado a esta quantia adicional de R$ 31, 9 bilhões com ITCMD, ter-se-ia um montante expressivo para financiar aqueles alunos que migrassem do ensino privado para o público.

Referências

EY. Worldwide estate and inheritance tax guide. 2015.

PIKETTY, Thomas. O Capital no século XXI. Editora Intrínseca, 2014.

*Antônio Albano de Freitas. Pesquisador da Fundação de Economia e Estatística (FEE-RS) e Doutorando do Programa de Pós-Graduação em Economia da Universidade Federal do Rio de Janeiro.

.

Nenhum comentário :

Postar um comentário

Veja aqui o que não aparece no PIG - Partido da Imprensa Golpista